As viagens que entraram para a história das empresas dos bilionários Elon Musk, Jeff Bezos e Richard Branson entre julho e setembro de 2021 são apenas a ponta do iceberg (ou do foguete) de uma indústria com potencial trilionário que está decolando rumo ao espaço.

Com expectativa de movimentar, ao menos, US$ 1 trilhão até 2030, o setor aeroespacial está aquecendo os motores para extrapolar a órbita da Terra. E o mercado financeiro está de olho neste movimento gigantesco.

Se há 52 anos, em 20 de julho de 1959, o voo espacial Apollo 11 que pousou na lua foi financiado, basicamente, por subsídio governamental, nos últimos anos, o jogo virou e as companhias privadas passaram a desempenhar um papel cada vez maior nos lançamentos de satélites, foguetes e missões para fora da Terra.

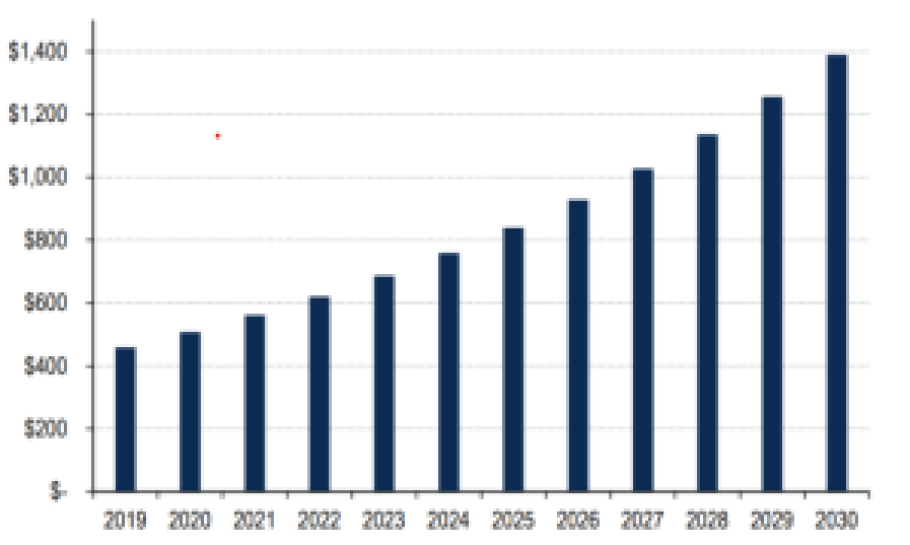

Dessa forma, a chamada “nova era espacial” tem potencial para movimentar US$ 1,4 trilhão globalmente até 2030. Esta é a estimativa do Bank of America (BofA) frente aos atuais US$ 400 bilhões que o setor aeroespacial representa hoje na economia do mundo.

Expectativa do BofA de crescimento da indústria aeroespacial mantido o mesmo ritmo de expansão (em US$ bilhões)

Por sua vez, o Morgan Stanley estima que a cifra trilionária só deverá ser alcançada em 2040, mas ressalva que, com o ritmo atual, esses valores podem chegar bem antes.

“Estamos entrando em uma excitante nova era de exploração espacial, que envolve a mão do governo e de empresas privadas – desde empresas aeroespaciais tradicionais a audaciosas novas empresas. Esta corrida é impulsionada pelo comércio e pela rivalidade”, afirma Adam Jonas, Head da equipe de Espaço e Mobilidade Compartilhada do Morgan Stanley.

Empresas bilionárias e pequenos players disputam espaço

Apesar de relativamente novas, SpaceX, Blue Origin e Virgin Galactic ganharam os holofotes por terem sido criadas por bilionários e entusiastas do setor aeroespacial.

E a disputa pela nova corrida espacial é acirrada. SpaceX, de Elon Musk, e Blue Origin, de Jeff Bezos, se enfrentam na Justiça em briga por contratos e alfinetadas públicas mútuas dos dois bilionários. Boeing e Embraer perderam recentemente mais de 3 mil profissionais para as empresas de Musk e Bezos.

“A Boeing compete junto com a SpaceX por contratos. Ela está perdendo para a SpaceX, que está avançada no setor, possui missões com a Nasa, e [a Boeing] não tem conseguido alcançar a tecnologia necessária”, afirma Vinicius Araújo, analista internacional da XP.

Boa parte das empresas tradicionais do setor de aviação dos EUA tem algum grau de exposição à indústria aeroespacial. No entanto, poucas têm foco exclusivo no segmento.

Uma das exceções é a Virgin Galactic (SPCE), única empresa de capital aberto que atua diretamente no setor de turismo espacial.

Empresas espaciais dedicadas majoritariamente ao segmento permanecem privadas – incluindo a SpaceX e a Blue Origin.

“Esta realidade é parcialmente resultado de fluxos de caixa inconsistentes e do alto nível de risco envolvido (ou seja, perda de vida, nave espacial), os quais não são atraentes para investidores do mercado financeiro”, afirma o Bank of America.

Conheças as principais aeroespaciais

SpaceX

Entre seus feitos está ter sido a primeira empresa privada a completar missões tripuladas e não tripuladas para a Estação Espacial Internacional. Em setembro deste ano, completou a histórica missão da Inspiration4.

Musk tem sido um dos maiores defensores de um pouso humano em terras marcianas. Mas a Nasa já deixou claro que ir à Lua (Artemis) é pré-requisito para ampliar missões mais ambiciosas.

Por isso, entre 2023 e 2024, uma missão tripulada comandada pela SpaceX quer ser a primeira a chegar à Lua desde a Apollo 11, em 1969.

Blue Origin

Fundada pelo CEO da Amazon, Jeff Bezos, em 2000, a Blue Origin tem exposição a vários subsetores da indústria espacial e também não é listada em bolsa de valores.

Em 20 de julho de 2021, lançou com sucesso a nave New Shepard, que ficou por 10 minutos no espaço. Assim, se tornou o primeiro voo não pilotado com tripulação totalmente civil (incluindo Bezos).

Ao contrário de seus concorrentes diretos, a Blue Origin permanece inteiramente financiada por Bezos. Ele relatou que vende US$ 1 bilhão em ações da Amazon anualmente para financiar a empresa.

Virgin Galactic (SPCE)

Listada na Bolsa de Valores de Nova York (NYSE), sob o ticker SPCE, desde 28 de outubro de 2019, a Virgin Galactic foi fundada em 2004 pelo bilionário inglês Richard Branson.

Astra Space

Fundada pelo executivo de tecnologia da informação Chris Kemp, em 2006, a Astra Space fornece plataformas de lançamento espaciais para operadoras de satélite de pequeno porte e abriu seu capital em 1º de julho de 2021, tornando-se a primeira da categoria a abrir suas ações na Nasdaq sob o ticker ASTR.

Para isso, se fundiu com a Holicity, uma SPAC que conta com investimentos de nomes como Bill Gates por meio do fundo de patrocínio Pendrell Corp. O primeiro voo bem-sucedido da empresa foi em dezembro de 2020 com o foguete Rocket 3.2.

RocketLab

Já a norte-americana RocketLab foi fundada em 2006 por Peter Back, engenheiro da Nova Zelândia. É listada na Nasdaq, sob o ticker RKLB desde agosto de 2021, quando abriu capital após fusão com a SPAC Vector Acquisition.

Seu foguete Electron é o segundo mais frequentemente lançado nos EUA anualmente, com missões de sucesso entregues para operadores de satélite comerciais e governamentais. Rival da SpaceX e Blue Origin, a empresa disputa contratos da Nasa e planeja chegar a Marte em 2025 para estudar a magnetosfera do planeta vermelho.

Outras aeroespaciais

Além destas 5 empresas do setor aeroespacial, há outras como Osprey Technology, Genesis Park Acquisition (GNPK), Lockheed Martin Corp (LMT), Raytheon Technologies Corp (RTX), Transdigm Group Inc (TDG), entre outras.

Investimentos privados vão de venture a seed capital

Embora os gastos nominais com espaço tenham continuado a crescer desde a virada do século, agências governamentais como a Nasa têm consumido cada vez menos o orçamento do governo federal.

“Antes tudo que era sobre tecnologia aeroespacial era financiado pelos governos. Isso tem migrado graças ao desenvolvimento de empresas privadas. Principalmente por parte da SpaceX, com a migração de estrutura, tecnologia e equipamentos, o governo passou a terceirizar esses lançamentos de satélites para a indústria privada”, destaca Vinicius Araújo, analista internacional da XP.

Em 2019, as startups do setor espacial viram um total de US$ 5,7 bilhões investidos em seus negócios, um aumento de 61% em relação ao ano anterior.

Do capital investido, 71% (US$ 4 bilhões) são de empresas de venture capital (capital de risco). Outros 68% desse montante podem ser atribuídos a três empresas: SpaceX, OneWeb e Virgin Galactic.

A segunda maior forma de financiamento (cerca de US$ 1,3 bilhão) foi de seed capital (capital semente), que a Blue Origin domina com 76%.

Fusões e aquisições

Devido ao alto desenvolvimento e custos de fabricação da indústria espacial, algumas empresas públicas formaram parcerias a fim de diminuir os encargos financeiros. Um exemplo é a United Launch Alliance, que veio da união entre Boeing e Lockheed Martin.

Para o Bank of America, é provável que a indústria veja avançar as fusões e aquisições na indústria espacial. “Essa tendência permitirá que empresas menores com tecnologias e aplicativos de ponta se beneficiem das redes de grandes corporações aeroespaciais e de defesa.”

Conforme Rafael Nobre, analista internacional da XP, grande parte do potencial da indústria se deve à pouca exploração, num setor ainda pouco penetrado e com poucos players.

“O setor passou por um turning point com a SpaceX, que começou a reaproveitar os materiais dos foguetes. Isso viabilizou o maior número de lançamentos e acabou abrindo portas para outros tipos de exploração espacial e empresas”, explica

É possível investir em empresas no setor aeroespacial no Brasil?

O mercado do setor aeroespacial está em maturação e constante crescimento, mas é possível investir neste segmento.

Mesmo que as mais famosas – SpaceX e BlueOrigin – tenham capital fechado, elas já captaram recursos em rodadas de investimentos, mas fechadas para grandes investidores. Com isso, o pequeno investidor ainda não pode aplicar seu dinheiro nelas.

Mas há outras grandes companhias que já abriram capital, como é o caso da Virgin Galactic e da Astra. Elas não possuem BDRs na B3, a bolsa brasileira, mas é possível investir nestas companhias diretamente por corretoras norte-americanas.

BDRs de empresas aeroespaciais

Além disso, do setor aeroespacial, há pelo menos quatro empresas que negociam BDRs por aqui. Veja quais são:

- Garmin (G1RM34): empresa norte-americana de tecnologia que desenvolve produtos com tecnologia GPS – muitos são usados em aeronaves.

- Honeywell (HONB34): multinacional norte-americana que produz grande variedade de produtos de consumo, serviços de engenharia e sistemas aeroespaciais. No segmento aeroespacial, oferece sistemas, serviços e produtos para fabricantes de aeronaves.

- Raytheon (RYTT34): atuante na área de armamentos e equipamentos eletrônicos para uso militar e comercial, é a maior produtora mundial de mísseis guiados. Em 2019 combinou seus negócios com a United Technologies, formando um conglomerado que abrange a aviação comercial e equipamentos de defesa.

- Lockheed Martin Corporation (LMTB34): fabricante de produtos aeroespaciais. Nasceu da fusão da Lockheed Corporation e da Martin Marietta. Atua com pesquisa, desenvolvimento, fabricação, design, integração e manutenção de sistemas, produtos e serviços de tecnologia. O segmento espacial envolve a produção de satélites, sistemas de mísseis estratégicos e defensivos e sistemas de transporte espacial.

Outra forma de investir em empresas do setor aeroespacial são os fundos e os ETFs (Exchange-Traded Funds). O segmento tem opções relativamente novas no mundo dos investimentos e que procura lucrar com o potencial crescimento da indústria aeroespacial nos próximos anos e décadas.

O ETF Ark Space Exploration & Innovation (ARKX), da ARK Capital, por exemplo, foi lançado em 30 de março deste ano. Com gestão ativa, o ETF tem foco no longo prazo, investindo em títulos de capital dos EUA e estrangeiros de empresas que estão envolvidas em exploração espacial e de inovação.

Assim, entre as maiores participações do ETF da ARK estão companhias como Trimble (TRMB), Iridium Communications (IRDM), L3 Harris Technologies (LHX), Kratos Defense & Security (KTOS) e Lockheed Martin (LMT). A maioria (73%) é da América do Norte. São 39 empresas no total, com mais de US$ 627 milhões sob gestão.

Outro ETF que tem participação no setor aeroespacial é o UFO (SPACE), da ProcureAM. Listado na Nasdaq desde novembro de 2019, é considerado o primeiro a investir no segmento aeroespacial nos EUA. As maiores empresas do ETF são Eutelsat Communica (ETL), Viasat (VSAT), Raytheon (RTX) e MDA (MDA).

Já o ETF UFO tem mais de US$ 100 milhões sob gestão. “A indústria espacial comercial foi colocada em primeiro plano nas mentes de muitos investidores”, disse Andrew Chanin, co-fundador e CEO da ProcureAM. Esse ETF registrou retorno de mais de 39% nos últimos 12 meses.

Existe até um índice para acompanhar as empresas da indústria espacial, o S-Network Space Index. O índice é composto por empresas principalmente dos EUA (77%), França (8%), Canadá (5%) e Luxemburgo (5%). As maiores são a ViaSat (VSAT), Virgin Galactic (SPCE), MDA (MDA), EchoStar (SATS) e Sirius XM (SIRI).

Riscos e impactos ESG para ficar de olho

As empresas espaciais, incluindo as de comunicação por satélite, reconhecem o impacto ESG de seus satélites não operacionais.

O aumento na atividade espacial levou ao acúmulo de detritos espaciais produzidos pelo homem em órbita ao redor do planeta. The Space Surveillance Network (SSN) catalogou mais de 25.000 objetos feitos pelo homem maiores do que o tamanho de uma bola de beisebol (10 cm). Dos 25.000, cerca de 8.000 são projéteis não controlados que representam uma ameaça para missões espaciais atuais e futuras.

Contudo, a maioria dos fabricantes de satélites está ciente das ameaças representadas por seus satélites e têm tomado medidas para garantir que esses objetos não colidam com outros satélites ou espaçonaves em órbita.

Essas medidas incluem aumentar o armazenamento de satélites em órbita ou de volta para a Terra, onde são destruídos ao reentrar na atmosfera da Terra.

Perspectivas da nova economia aeroespacial

- Relação crescente entre o espaço e as mudanças climáticas:

Com mais investidores focados em fatores ambientais, sociais e de governança (ESG), os satélites podem fornecer dados importantes sobre o impacto ambiental das atividades de empresas. Satélites podem monitorar emissões de gases de efeito estufa de empresas e regiões, ajudando os serviços públicos a otimizar a infraestrutura de energia renovável e dados de mineração para projetar como as mudanças climáticas podem afetar setores específicos.

- Aumento da formação de capital:

Apesar da Covid-19, 2020 foi o ano de maior investimento privado no espaço até hoje, com a formação de capital espacial e o desenvolvimento de infraestrutura em várias frentes. Investidores estão interessados nos novos players e as possibilidades de inovações e disrupções.

- Mitigação de detritos orbitais:

À medida que o espaço se torna mais congestionado, a ameaça de lixo espacial para novos satélites e lançamentos de foguetes cresceu. Agências governamentais lutam para rastrear esses detritos orbitais, criando uma demanda potencial para empresas privadas monitorarem e gerenciarem esses resíduos espaciais potencialmente catastróficos.

*Por Felipe Alves/InfoMoney